Rendimento mensal: 3000€ Despesas: Aluguel/hipoteca: € 800 Encargos fixos (conta de energia/água/internet): 125€ Mantimentos: € 300 Comer fora: 125€ Gasolina: € 100 Seguro de saúde e custos de cuidados de saúde: € 200 Outros: € 400 Poupança: 900€

Faça colunas separadas em seu orçamento para despesas esperadas e despesas reais. Na coluna `despesas esperadas` você indica o que pretende gastar em uma determinada categoria. Esses valores devem ser os mesmos todos os meses. Na coluna `Despesas reais` você insere o que realmente gastou. Esses valores podem variar por mês, dependendo de quantas compras você fez, por exemplo, ou quantas vezes você saiu para jantar. Muitas pessoas incluem economias em seu orçamento. Eles então reservam uma quantia fixa a cada mês. Especialmente se você tem pouca ou nenhuma economia, isso é uma coisa sábia a fazer. Nibud aconselha a economizar 10% do seu lucro líquido todos os meses. Quanta economia é bom ter depende da sua situação.

Por exemplo, se você incluir em seu orçamento que economizará $ 500 por mês, mas já sabe de antemão que será uma luta todos os meses para conseguir isso, inclua um valor mais realista em seu orçamento. Faça uma análise crítica do seu orçamento depois de alguns meses. Talvez você possa reduzir certas despesas, para que ainda possa atingir o valor de economia desejado.

O orçamento abrirá seus olhos, se eles ainda não estivessem abertos. Muitas pessoas só percebem o quanto realmente gastam depois de fazerem um orçamento, muitas vezes em coisas sem importância. Com esse conhecimento, você pode cortar despesas desnecessárias e gastar mais dinheiro em coisas significativas. Esteja preparado para o inesperado. Com um orçamento, você percebe que nunca sabe quando certos custos virão, mas que ainda pode levar esses custos em consideração. Você não planeja quando sua máquina de lavar quebra, mas ela quebrará em algum momento. Com um orçamento, você está melhor preparado para despesas não planejadas, mas necessárias.

Se você puder fazer pagamentos extras, faça-o mais cedo ou mais tarde. Quanto mais cedo você fizer pagamentos extras, menos juros você paga. Fique atento às condições da sua hipoteca. Com algumas hipotecas, há um máximo que você pode pagar extra. Acima disso você paga uma multa, que pode ser substancial. Se os juros da sua hipoteca forem maiores do que os juros atuais da hipoteca no mercado, pergunte ao seu credor hipotecário se você pode converter a hipoteca. Você costuma pagar uma multa, mas se o benefício de juros for grande o suficiente, isso ainda pode ser interessante. Se você não conseguir converter sua hipoteca para uma taxa de juros mais baixa com seu próprio credor hipotecário, veja se você pode transferir sua hipoteca para outro credor hipotecário (isso é chamado de `transferência`).

Pense no seu cartão de crédito como dinheiro. Algumas pessoas fingem que seu cartão de crédito é uma máquina de dinheiro ilimitada que lhes permite gastar sem se preocupar se podem pagar. Cada despesa com seu cartão de crédito significa que você acumula uma dívida com a empresa de cartão de crédito. Se você pagar sua fatura inteira todos os meses, não há com o que se preocupar, mas se você pagar tarde demais, os custos aumentam rapidamente. Fique de olho em quais taxas você paga por quais despesas. Sua empresa de cartão de crédito cobra taxas (às vezes pesadas) para cartões de débito e pagamentos no exterior. Mesmo se você pagar através de um site com seu cartão de crédito, isso pode custar um dinheiro extra. Pode ser mais barato pagar com outro método de pagamento. Se você pagar em uma moeda diferente da sua, preste muita atenção à taxa de câmbio usada pela sua operadora de cartão de crédito. Você pode encontrar todas as taxas no site da sua operadora de cartão de crédito.

Pergunte ao seu fundo de pensão ou ao departamento de recursos humanos do seu trabalho sobre as opções. Por exemplo, no que diz respeito à pensão do parceiro ou pensão por invalidez. Além do benefício fiscal, é possível que você obtenha um desconto extra por meio do seu empregador, por exemplo, no seguro de invalidez.

Veja a fundação de uma empresa. Qual é a sua liquidez, quão bem sucedidos foram seus novos produtos nos últimos anos, como eles tratam seus funcionários, quais parcerias estratégicas eles têm? Decida com base nisso se você deseja investir em uma empresa. Comprar ações é mais ou menos assumindo que o preço atual da ação é muito baixo e que a ação aumentará no futuro. Se você quiser correr menos riscos, escolha fundos em vez de ações. Através de um fundo você investe em várias empresas ao mesmo tempo, para que seu risco seja distribuído mais. Se você colocar todo o seu dinheiro em uma ação e essa ação despencar para um nível mais baixo, você está ferrado. Se você colocar todo o seu dinheiro em 100 ações diferentes, várias ações podem cair sem que você perceba muito. É basicamente assim que um fundo limita o risco.

Seguro de vida a termo (para quando você ou seu parceiro morrer) Seguro de saúde (o seguro básico é obrigatório na Holanda; verifique qual seguro adicional você pode precisar) Seguro residencial (para danos à sua casa) Seguro de conteúdo (para roubo e danos aos seus bens domésticos devido a incêndio, água, etc.)

Os produtos de previdência complementar são frequentemente investimentos em ações. Isso significa que você é dependente do retorno que é feito. É mais fácil obter um bom retorno se você investir por um longo período de tempo. Isso também significa que é melhor contratar esse produto de pensão complementar antecipadamente. Não espere até os 60 anos para pensar em quanto dinheiro você precisa após a aposentadoria. Converse com um consultor financeiro sobre produtos que garantem uma certa renda. Você então sabe com certeza qual renda receberá mais tarde, durante um número de anos pré-acordado ou enquanto viver. Não olhe apenas para si mesmo, mas também para o seu possível parceiro. Com alguns produtos de renda, os benefícios são transferidos para seu parceiro se você morrer.

Pense da seguinte forma: suponha que seu carro esteja terminado e o reparo custe € 2.000. Se você não estava preparado para isso, você deve fazer um empréstimo. Você então paga rapidamente juros de 6 ou 7 por cento, ou até mais. Se você tivesse um pote de emergência, não teria que pegar um empréstimo e não teria que pagar juros. Realmente vale a pena estar preparado.

Coloque a poupança para a aposentadoria no topo da sua lista de metas de poupança, até mesmo acima do fundo de estudos de seus filhos. Seus filhos podem trabalhar paralelamente aos estudos ou fazer um empréstimo estudantil, mas não há empréstimo para acúmulo de pensão. Se você não tem ideia de quanto dinheiro deve economizar para sobreviver, pode usar uma calculadora on-line para ajudá-lo. Por exemplo Este do governo holandês. Peça conselhos a um consultor financeiro. Se você deseja maximizar sua aposentadoria, mas não tem ideia por onde começar, fale com um consultor financeiro. Um consultor financeiro pode ajudá-lo a planejar bem seu futuro financeiro. Você paga os custos de consultoria, mas com um bom consultor que se paga o dobro.

Gerencie suas finanças

Contente

Você não aprende gestão financeira pessoal na escola. No entanto, quase todo mundo precisa. Alguns números: 21% dos holandeses não sabem quem cuidará de sua pensão. 15% dos holandeses não têm economias e 40% têm poucas economias para absorver contratempos inesperados. quase 200.000 famílias na Holanda estão em processo de aconselhamento de dívidas; que é 2,5% de todas as famílias holandesas. Se você acha esses dados preocupantes e quer virar o jogo, leia os conselhos concretos para um futuro melhor abaixo.

Degraus

Parte 1 de 4: Elaborando um orçamento

1. Acompanhe todas as suas despesas por um mês. Você não precisa ajustar suas despesas; apenas faça como sempre, mas acompanhe o que você gasta. Guarde todos os seus recibos, acompanhe quanto dinheiro você gasta e o que é debitado da sua conta bancária.

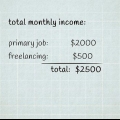

2. Depois de um mês você faz uma visão geral de suas despesas. Não anote o que você gostaria de gastar; anote o que você realmente gastou. Crie categorias que façam sentido para você. Por exemplo, uma visão geral simples das despesas mensais pode ser assim:

3. Prepare seu orçamento agora. Com base nas despesas rastreadas e no seu conhecimento de despesas anteriores, agora você determina o valor necessário por categoria. Quanto de sua renda você quer gastar em cada categoria? Você também pode usar um auxílio orçamentário on-line para isso. Verifique o site do seu banco para ver se ele oferece suporte orçamentário ou use o suporte orçamentário do Nibud. Tenha em mente que algumas contas não vêm todos os meses, mas uma vez por ano, como algumas apólices de seguro e impostos municipais. Certifique-se também de incluir essas despesas em seu orçamento.

4. Seja honesto consigo mesmo sobre seu orçamento. É o seu dinheiro. Então não adianta mentir para si mesmo sobre o quanto você gasta. A única pessoa que você toca é você mesmo. Se você não tem a menor ideia do que está gastando, pode levar alguns meses para colocar seu orçamento em ordem. Em seguida, prepare um orçamento aproximado que seja o melhor possível e ajuste-o ao longo do tempo.

5. Acompanhe seu orçamento. Muitas despesas diferem por mês. Isso dificulta a elaboração de um bom orçamento. Portanto, fique atento às suas despesas, para que possa fazer ajustes quando necessário.

Parte 2 de 4: Gastando seu dinheiro com sucesso

1. Se você pode alugar, não compre. Quantas vezes você comprou um DVD, que ficou acumulando poeira em um armário por anos? Livros, revistas, DVDs, ferramentas, material de festa, todos podem alugar. Alugar em vez de comprar economiza altos custos de compra, muitos problemas e espaço de armazenamento.

- Não alugue aleatoriamente. Se você usa algo com bastante frequência, pode ser mais sensato comprá-lo. Faça uma análise de custos para avaliar se você pode alugar ou comprar algo melhor.

2. Se você puder pagar, pague parte de sua hipoteca. Para muitas pessoas, uma casa é a coisa mais cara que compram. Portanto, é bom entender como funciona sua hipoteca e quando é melhor reembolsar mais. Com um reembolso extra, você paga menos juros e pode economizar dinheiro.

3. Perceba que um cartão de crédito é útil, mas nem sempre sábio. Com um cartão de crédito, você pode fazer pagamentos que de outra forma não seriam possíveis, por exemplo, em férias ou se quiser encomendar algo em um site estrangeiro. No entanto, lembre-se de que você pagará juros altos sobre suas despesas se não pagar a fatura do cartão de crédito imediatamente.

4. Gaste o que você tem, não o que você espera ganhar. Talvez você tenha a ideia de que ganha muito, mas se você está regularmente no vermelho, de pouco serve. A regra mais importante de todas ao gastar dinheiro é: a menos que haja uma emergência, gaste apenas o dinheiro que você tem, não o dinheiro que você espera ter. Se você se ater a isso, evitará se endividar e estará bem preparado para o futuro.

Parte 3 de 4: Investimento inteligente

1. Explore diferentes oportunidades de investimento. Como adulto você percebe que o mundo financeiro é muito mais complexo do que você poderia imaginar quando criança. Investir é um mundo em si mesmo; além de “apenas” comprar ações, existem opções, futuros e warrants. Quanto mais você souber sobre instrumentos financeiros e oportunidades, melhor poderá fazer escolhas quando se trata de investir seu dinheiro e melhor saberá quando dar um passo atrás.

2. Faça uso dos regimes de pensões que o seu empregador oferece. Para além da pensão de reforma normal, pela qual paga um prémio obrigatório, muitas vezes pode optar por pensões complementares. Os benefícios fiscais se aplicam a muitos deles: você paga o prêmio do seu salário bruto, para que não pague imposto de renda sobre essa parte do salário.

3. Se você vai investir em ações, não jogue com seu dinheiro. Muitas pessoas que começam a investir compram e vendem ações diariamente para obter pequenos lucros dessa maneira. Para investidores experientes, essa pode ser uma boa tática, mas traz muitos riscos e é mais como jogar do que investir. Como iniciante, é melhor você ir para o longo prazo. Isso significa que você mantém seu dinheiro na mesma ação por anos, ou até décadas.

4. Certifique-se de ter um bom seguro. Espere o inesperado e esteja preparado. Você nunca sabe quando será inesperadamente confrontado com altos custos. Um bom seguro pode ajudá-lo a superar uma crise. Descubra qual seguro você e sua família precisam, por exemplo:

5. Verifique quais as provisões complementares de pensão são possíveis. Você pode fazer economias adicionais no regime de pensão do seu empregador. Se você é seu próprio empresário, existe a reserva fiscal de velhice. Se você espera que não terá renda suficiente após a aposentadoria, pode fazer um seguro de vida.

Parte 4 de 4: Salvando

1. Separe o máximo de dinheiro possível. Faça da poupança uma prioridade. Tente economizar pelo menos 10% de sua renda todos os meses, mesmo que você tenha um orçamento limitado.

- Pense assim: se gastar 10€.000 por ano (que é menos de € 1000 por mês) por 15 anos, então você terá € 150.000 mais juros. Isso é o suficiente para pagar a educação de seus filhos ou uma casa maior.

- Comece a economizar jovem. Economizar é importante mesmo se você ainda estiver na escola. As pessoas que são boas em economizar veem isso mais como um princípio valioso do que uma necessidade. Se você começar a poupar jovem e investir suas economias com sabedoria, um começo modesto crescerá automaticamente. Vale a pena pensar à frente.

2. Faça um pote para emergências. Economizar não é mais nem menos do que guardar dinheiro que você não precisa imediatamente. Ter mais renda do que você precisa significa que você não tem dívidas. Estar endividado significa estar preparado para emergências. Uma conta poupança para contingências te ajuda quando você mais precisa.

3. Além de economizar para a aposentadoria e ter um fundo de emergência, é importante reservar um valor de três a seis meses para despesas ordinárias. Mais uma vez, economizar é estar preparado para o inesperado. Se você perder o emprego inesperadamente, não quer ter que fazer um empréstimo para pagar seu aluguel. Deixar de lado três, seis ou até nove meses de despesas manterá sua vida, mesmo que você tenha que lidar com contratempos.

4. Pague as dívidas o mais rápido possível. Se você tem um cheque especial em sua conta bancária, um empréstimo estudantil ou uma hipoteca, uma dívida pode prejudicar seriamente sua capacidade de economizar. Seja o primeiro a pagar a dívida pela qual você paga os juros mais altos. Uma vez que a dívida é paga, você passa para a dívida com a segunda maior taxa de juros. Continue assim até pagar todas as suas dívidas.

5. Aumente sua pensão. Se você está se aproximando dos 50 anos e ainda não economizou para sua aposentadoria, faça isso o mais rápido possível. Se você acumular pensão por meio de seu empregador, pergunte ao seu fundo de pensão quanto de pensão você pode economizar.

Pontas

- Faça diferentes cofrinhos para diferentes propósitos. Por exemplo, custos fixos, saídas, roupas, economias e treinamento. Divida sua renda pelos diferentes potes. Por exemplo, 60% para aluguel fixo, 5% para sair, 10% para economizar e assim por diante. Esses cofrinhos podem ser reais ou digitais. Mais e mais bancos permitem que você abra várias contas de poupança em uma conta, para que você possa criar facilmente diferentes cofrinhos.

- Se você for sacado a descoberto no banco com mais frequência do que realmente deseja, pergunte ao seu banco se você pode bloquear o saque a descoberto. Isso evita que você gaste mais dinheiro do que tem.

- Você quer saber o quanto você realmente sabe sobre aposentadoria?? Faça isso então Este quiz da AFM.

Avisos

- Não fique tentado a comprar pilhas de cartões de crédito. Você paga uma taxa anual para cada cartão de crédito e, com muitos cartões de crédito, é muito fácil gastar (muito) mais dinheiro do que você tem. Em vez disso, escolha um ou dois bons cartões de crédito.

Artigos sobre o tópico "Gerencie suas finanças"

Оцените, пожалуйста статью

Popular