Por exemplo, Sam tem US$ 4.000 economizados para investir, mas também tem US$ 4.000 em dívidas de cartão de crédito sobre as quais paga 14% de juros. Ele poderia investir esses US$ 4.000 se obtivesse um retorno sobre o investimento de 12% (também conhecido como retorno sobre o investimento ou ROI, abreviado) - e isso é um terrivelmente cenário otimista), porque então ele teria ganho $ 480 em juros dentro de um ano. Mas, ao mesmo tempo, ele terá que pagar $ 560 de juros à empresa de cartão de crédito. Então ele fica com um saldo negativo de $ 80, enquanto ele ainda está ainda que não conseguiu pagar a dívida principal de $ 4.000. Então, por que ele iria para todo esse problema??

Então primeiro pague aquela dívida tributada com juros altos para que tudo que você ganha com seu investimento seja realmente seu. Caso contrário, os únicos investidores que ganham dinheiro com isso são aqueles que lhe emprestaram o dinheiro a juros altos.

Bloquear o dinheiro para que o valor fique um pouco acima da inflação? Ter dinheiro disponível para um adiantamento que você planeja fazer em 10 anos? Poupar para a sua pensão num futuro distante? Economizando para deixar um de seus filhos ou netos estudar?

Lembre-se de que você deve pagar ao seu planejador financeiro uma taxa fixa ou uma porcentagem entre 1% e 3% do valor total que você pede que ele gerencie para você. Então, se você começar com $ 10.000, assuma uma taxa de $ 300 por ano. Tenha em mente que a maioria das finanças principal os planejadores só aconselham clientes com uma carteira mínima de $ 100.000, $ 500.000 ou $ 1 milhão. Isso parece um pouco demais para você gastar em conselhos?? Talvez à primeira vista, mas não mais depois de descobrir que um bom planejador financeiro ajuda você a ganhar dinheiro. Se um planejador financeiro ganhar 2% do seu portfólio total de $ 100.000, mas ajudar você a ganhar 8%, você ganhará aproximadamente $ 6.000 líquidos. E isso não é um mau negócio.

Considere distribuir seus investimentos dessa maneira. Se você tiver apenas um estoque, seu destino depende inteiramente de quão bem esse estoque se sairá. Se o compartilhamento está indo bem, isso é ótimo, mas se não, você está preso com as peras assadas. Se você tiver 100 ações, 10 títulos e negociar 35 bens de consumo, você tem uma chance maior de sucesso: mesmo que 10 de suas ações tenham um desempenho ruim, ou todos os seus bens de consumo subitamente se tornem inúteis, você ainda não irá à falência.

Por exemplo, pergunte a si mesmo por que você planeja investir em um fundo de índice como o Dow Jones. Continuar. Por que? Porque apostar no Dow Jones é o mesmo que apostar na economia dos EUA. Por que? Porque o Dow Jones é uma coleção das 30 principais ações dos EUA. Por que isso é bom? À medida que a economia dos EUA está se recuperando da recessão e o quadro que os maiores indicadores financeiros estão dando é favorável.

O day trading na bolsa de valores não é uma boa estratégia de sucesso por dois motivos: Pela imprevisibilidade do mercado e pelo custo. O mercado é particularmente imprevisível curto prazo. É praticamente impossível determinar como uma ação se comportará no dia-a-dia. Mesmo grandes empresas com perspectivas muito boas podem ter seus dias ruins. Os investidores de longo prazo superam os investidores de curto prazo quando se trata de previsibilidade. Historicamente, o retorno de longo prazo das ações sempre foi de cerca de 10%. Você nunca pode ter tanta certeza de que obterá 10% de lucro em qualquer dia, então por que arriscar? Você tem que pagar custos e impostos em cada compra ou venda. Simplificando, os investidores que compram e vendem diariamente gastam muito mais em taxas do que os investidores que simplesmente cultivam seu cofrinho. Todos esses custos e impostos se somam para formar uma grande quantia que você deve deduzir de qualquer lucro que possa ter obtido.

Uma alternativa para comprar a um preço baixo (afinal, você nunca sabe ao certo quando o preço está baixo o suficiente) é comprar a um preço razoável e vender a um preço mais alto. Quando uma partilha "barato" é, por exemplo, 80% da alta de 52 semanas (o preço mais alto pelo qual a ação foi negociada nos últimos 12 meses), há sempre uma razão. As ações não caem de valor da mesma forma que as casas. Quando os estoques caem de valor, geralmente significa que há um problema com a empresa, enquanto os preços das casas caem não porque há um problema com a casa, mas porque a demanda geral por casas é baixa. No entanto, durante um período de desaceleração econômica geral, muitas vezes você pode encontrar ações que caíram de valor devido a uma queda geral "vender." Para encontrar essas boas ofertas atraentes, você precisa avaliar extensivamente. Tente comprar ações à venda quando a avaliação da empresa indicar que o preço da ação relevante deve ser maior.

Invista em títulos. Um título é basicamente um empréstimo feito pelo governo ou por uma empresa, que é posteriormente reembolsado com juros. As obrigações são consideradas uma garantia para um "renda fixa" porque proporcionam uma renda fixa que não depende das condições de mercado. Ela precisará saber o valor de face (o valor emprestado), a taxa de cupom (taxa fixa) e o prazo (quando o principal e os juros devem ser pagos) de qualquer título que você comprar ou vender. O título mais seguro para investidores nos EUA no momento é uma nota do Tesouro dos EUA (T-note). Um título funciona assim: a empresa ABC emite um título de 5 anos com valor de $ 10.000 e uma taxa de cupom de 3%. O investidor XYZ compra o título e empresta $ 10.000 para a empresa ABC. Normalmente, a empresa ABC paga ao investidor XYZ 3% dos $ 10.000, ou $ 300, a cada seis meses pelo direito de usar o dinheiro. Após cinco anos e 10 pagamentos de $ 300, o investidor XYZ recupera seu empréstimo original de $ 10.000.

Investir em ações é real "seguro"? Isso depende de! Se você seguir os conselhos de investimento acima, investir em boas ações e gerenciá-las bem por muito tempo, elas são muito seguras e muito lucrativas. Se você especular sobre ações comprando-as de manhã e vendendo-as novamente à noite, elas são uma forma muito mais arriscada de investir. Se preferir um pacote de ações extra seguro, também pode optar por um fundo mútuo. Os fundos mútuos são coleções de ações agrupadas por um gestor de fundos. Os gestores de fundos, que não são segurados por um órgão do governo, constroem a diversificação. Alguns fundos exigem um valor de compra baixo no início e, às vezes, você terá que pagar uma taxa de administração anual.

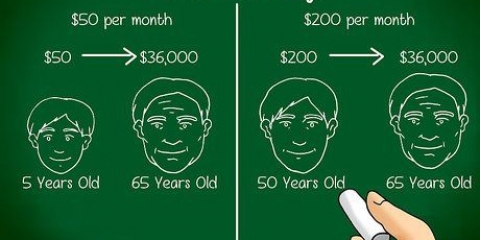

Nos EUA, sua conta regular de aposentadoria 401(k) é aberta pelo seu empregador. Você decide quanto do seu salário deseja que seu empregador retenha – antes dos impostos – e o deposita em sua conta de aposentadoria. Às vezes, seu empregador complementa esse valor. Esse dinheiro é então investido em planos, como ações, títulos ou uma combinação desses. Nos EUA, é possível depositar até US$ 17.500 do seu salário em seu fundo 401(k) anualmente desde 2013. Além disso, você pode economizar nos EUA por meio do chamado Roth IRA, ou um plano de pensão individual, no qual você pode depositar US$ 5.500 do seu salário (antes de impostos). A primeira vantagem de um Roth IRA é que, se você não retirar o dinheiro de sua conta até os 60 anos, não precisará pagar impostos sobre isso. A outra grande vantagem de um Roth IRA é que você recebe juros compostos sobre ele, ou juros sobre juros. Isso significa que os juros que você ganha são reinvestidos em seu fundo, gerando ainda mais juros, e assim por diante. Um jovem de 20 anos que fizer um depósito único de $ 5.000 em seu Roth IRA terá economizado $ 160.000 (assumindo um rendimento de 8%) quando tiver 65 anos e se aposentar.

Investir

Contente

Se você gasta $ 20 ou $ 200.000 (ou € 20 ou € 165...) para investir, o objetivo é o mesmo: garantir que seu capital cresça. Mas a maneira como você faz isso depende muito de quanto dinheiro você tem disponível e do seu estilo de investimento. Abaixo você pode ler como você pode investir de forma eficaz, para que você possa viver dos rendimentos.

Degraus

Parte 1 de 4: Prepare-se bem para o seu sucesso

1. Certifique-se de ter um fundo de emergência em mãos. Se você ainda não tem um cofrinho de reserva, faria bem em economizar dinheiro suficiente para viver por 3 a 6 meses, em caso de — ou um fundo de emergência. Você não deve investir esse dinheiro; você deve ter acesso direto a ele e não deve estar sujeito a flutuações no mercado. Você pode dividir o valor que resta a cada mês colocando uma parte em seu fundo de emergência e investindo a outra parte.

- Faça o que fizer, não coloque todo o seu dinheiro em investimentos, mas sempre tenha uma rede de segurança financeira. Porque tudo pode dar errado (você pode perder o emprego, se machucar ou ficar doente) e é irresponsável não estar preparado para isso.

2. Pague todas as dívidas que tiver, principalmente se estiverem sobrecarregadas com juros altos. Se você ainda tem um empréstimo para pagar ou tem uma dívida de cartão de crédito que está pagando uma taxa de juros alta (mais de 10%), não adianta investir o dinheiro pelo qual trabalhou tanto. Do que você ganhará em juros investindo (geralmente menos de 10%) não terá muito sobrando porque gastará mais no pagamento de sua dívida.

3. Anote seus objetivos. Enquanto você está no processo de pagar suas dívidas e construir seu fundo de emergência, pense no motivo pelo qual deseja investir. Quanto dinheiro você gostaria de ganhar e quanto tempo você quer ganhar? Com base em seus objetivos, você decide se deseja investir de forma mais agressiva ou mais conservadora. Se você quer voltar a estudar daqui a três anos, provavelmente escolhe uma forma segura de investir. Se você está economizando para a aposentadoria aos 30 anos, pode apostar um pouco mais alto e correr um pouco mais de risco. Em resumo, os objetivos são diferentes para cada investidor. E esses objetivos determinam qual estratégia de investimento é melhor seguir. Você iria:

4. Decida se você quer trabalhar com um planejador financeiro. Um parceiro financeiro é uma espécie de treinador que conhece as regras do jogo: ele ou ela sabe o que fazer melhor em determinadas situações e quais resultados você pode esperar. Embora você não precise necessariamente ser um planejador financeiro para investir necessário você perceberá rapidamente que é muito útil trabalhar com alguém que conheça as tendências do mercado, entenda as estratégias de investimento e o ajude a distribuir seus riscos.

Parte 2 de 4: Aumente seu conhecimento básico de investimentos

1. Quanto maior o risco do seu investimento, maior o retorno potencial. A razão para isso é que os investidores querem ganhar mais ao assumir riscos maiores – algo como uma casa de apostas ou uma casa de apostas que calcula as probabilidades nas apostas esportivas. Investimentos de muito baixo risco, como títulos ou depósitos a prazo, geralmente rendem muito pouco. Os investimentos que pagam mais geralmente são muito mais arriscados, como ações de valor muito baixo (chamadas penny stocks) ou bens de consumo. Em resumo, com investimentos mais arriscados, a probabilidade de fracasso é alta, enquanto há uma pequena probabilidade de lucros altos, enquanto com uma aposta conservadora, a probabilidade de fracasso é pequena, enquanto você tem uma probabilidade alta de lucro baixo.

2. Espalhe o risco o máximo possível. Você sempre corre o risco de que o valor investido diminua ou desapareça devido a uma gestão incorreta. Esforce-se para mantê-lo vivo o maior tempo possível para que tenha o maior número possível de oportunidades de crescer e se multiplicar. Com um portfólio bem diversificado, você tem exposição limitada ao risco para que seus investimentos tenham tempo suficiente para gerar lucros sérios. Investidores profissionais investem seu dinheiro não apenas em diferentes tipos de investimentos – ações, títulos, fundos de índice – mas também em diferentes setores.

3. Sempre compre, venda e invista com um motivo claro. Antes de decidir investir um centavo, sempre determine por si mesmo o(s) motivo(s) pelo qual você escolheu investir naquela ação. Só porque você viu o valor de uma ação subir de forma constante nos últimos três meses e quer aproveitá-la no momento certo não é suficiente. Isso se chama jogar, em vez de investir; você então confia na sua sorte em vez de seguir uma estratégia. Os investidores mais bem-sucedidos sempre podem explicar com base em uma teoria por que seus investimentos têm uma boa chance de sucesso, mesmo que o futuro seja incerto.

4. Invista – especialmente em ações – para o longo prazo. Muitas pessoas veem o mercado de ações como uma oportunidade de ganhar dinheiro rápido. E embora seja certamente possível lucrar muito com ações em um curto período de tempo, a chance não é tão grande. Para cada pessoa que ganha muito dinheiro investindo por um curto período de tempo, 99 outras rapidamente fazem grandes perdas. Novamente, se você investir dinheiro em um investimento por um curto período de tempo na esperança de obter grandes lucros, você está apostando em vez de investir. E quanto aos jogadores, é apenas uma questão de tempo até que eles apostem errado e percam tudo.

5. Invista em empresas e setores que você entende. Invista em algo que você entenda, pois assim você saberá melhor quando a empresa ou setor está indo bem e quando não está. Uma consequência lógica disso é uma declaração do famoso investidor americano Warren Buffet: "...comprar ações de empresas que vão tão bem que qualquer idiota pode administrá-las. Porque mais cedo ou mais tarde eles são realmente dirigidos por um idiota." As aquisições mais lucrativas do famoso investidor incluíram Coca Cola, McDonald`s e a indústria de gestão de resíduos.

6. Ofereça uma boa cobertura. Cobrir-se significa ter um plano de investimento “B” na manga. As coberturas destinam-se a compensar a perda investindo no cenário em que você não quero que se torne realidade. Pode parecer contraditório apostar e não apostar em algo ao mesmo tempo, mas se você pensar bem, reduz significativamente seu risco, e um risco menor é bom.Algumas boas opções para um investidor fazer hedge são negociar futuros ou contratos a prazo e vender a descoberto ou “ir curto”.

7. Compre a um preço baixo. O que quer que você decida investir, tente comprá-lo quando for "à venda" estado - em outras palavras, compre quando ninguém mais compra. Por exemplo, o melhor momento para comprar um imóvel é durante o mercado de compradores, o que significa que há muitas casas à venda em relação ao número de potenciais compradores. Quando as pessoas estão muito ansiosas para vender, você tem mais espaço para negociar, especialmente se puder ver qual será o retorno potencial do investimento, enquanto outros não podem.

8. Mantenha a calma em tempos difíceis. Se você investir em recursos mais voláteis, poderá ficar tentado a apostar. Quando você vê que o valor de seus investimentos está caindo, você rapidamente começa a ver fantasmas. Mas fazer uma pequena pesquisa provavelmente o ajudará a entender melhor no que você está se metendo e decidir antecipadamente como reagir às flutuações do mercado. Se suas ações estão caindo de valor, faça sua pesquisa novamente e veja como os fundamentos estão indo.Se você está confiante no estoque, mantenha-o, ou melhor ainda, compre mais a um preço melhor. Mas se você não confia mais na ação e houve mudanças significativas nos fundamentos, é melhor vendê-la. No entanto, lembre-se de que quando você vende suas ações por medo, todo mundo faz o mesmo. Quando você quer se livrar de sua parte, você dá a outra pessoa a chance de comprá-la barato.

9. Vender a um preço alto. Quando o mercado de ações voltar a subir, é um bom momento para vender seus investimentos novamente, especialmente ações cíclicas. Use o lucro para um novo investimento que seja mais valorizado (mas claro comprando a um preço mais baixo) e tente fazê-lo sob um regime tributário que permita reinvestir todo o lucro obtido por completo (em vez de pagar imposto sobre ele primeiro). Exemplos disso nos Estados Unidos são as chamadas 1031 exchanges (em imóveis) e Roth IRAs.

Parte 3 de 4: Investindo com segurança

1. Invista em cadernetas de poupança. Para contas de poupança, embora uma conta de poupança não seja oficialmente um veículo de investimento, é necessário um saldo mínimo baixo ou inexistente. Eles são líquidos, então você é livre para sacar e usar o dinheiro, mas normalmente você só tem um número limitado de acesso à conta. As taxas de juros são baixas (geralmente muito mais baixas que a inflação) e são previsíveis. Você nunca perderá dinheiro em uma conta poupança, mas também nunca ganhará muito.

2. Experimente a chamada conta do mercado monetário (uma conta do mercado monetário ou simplesmente MMA em inglês). Uma conta do mercado monetário requer um saldo mínimo maior do que uma conta poupança, mas os juros podem ser duas vezes maiores do que os juros que uma conta poupança rende. As contas do mercado monetário são líquidas, mas o número de vezes que você pode acessar a conta é limitado. As taxas de juros de muitas contas do mercado monetário estão alinhadas com as taxas de juros prevalecentes no mercado.

3. Você também pode economizar por meio de um depósito a prazo. Em um depósito a prazo, um investidor compromete uma quantia por um período específico de tempo, geralmente 1, 5, 10 ou 25 anos. Durante este período, o investidor não pode obter o dinheiro. Quanto maior a duração do depósito a prazo, maior a taxa de juros. Os depósitos a prazo são oferecidos por bancos, corretoras de valores e vendedores independentes. Eles carregam um risco baixo, mas a liquidez que eles oferecem é relativamente muito limitada. Depósitos a prazo podem ser muito úteis como cobertura, especialmente se você não precisar do seu dinheiro imediatamente.

4. Invista em ações. As ações geralmente são vendidas por meio de intermediários; você compra peças (ações) de uma empresa pública, o que lhe dá poder de decisão (geralmente direitos de voto para escolher o conselho). Também é possível que você receba uma parte do lucro, na forma de dividendo. Outra opção são os planos de reinvestimento de dividendos (DRPs) e planos de recompra direta de ações (DSPs). Dentro desses planos, o comprador evita o intermediário (e as comissões que cobram) comprando as ações diretamente das empresas ou de seus agentes. Este plano é oferecido por mais de 1.000 grandes empresas. Amadores no mercado de ações podem investir a partir de $ 20-30 por mês e também é possível comprar frações de ações.

5. Invista em contas de aposentadoria. As contas de aposentadoria são talvez a maneira mais popular de investir para o homem comum. Existem muitas contas de aposentadoria diferentes que são seguras, estáveis e proporcionam bons retornos ao investidor. Mas dentro dos EUA não há nenhum tão popular quanto o 401(k) e o Roth IRAs.

Parte 4 de 4: Investindo com mais risco

1. Você pode considerar investir em imóveis. Por várias razões, investir em imóveis é mais arriscado do que investir, por exemplo, em um fundo mútuo. Primeiro, os valores dos imóveis são cíclicos, e muitas pessoas que investem em imóveis o fazem quando o mercado está em alta, não em queda. Se você comprar no pico do mercado, pode acabar com um bem que custa muito dinheiro (em impostos sobre propriedade, taxas de agente, etc.).). Em segundo lugar, ao investir em imóveis, você bloqueia seu dinheiro, o que significa que não é fácil reliquidar seu investimento. Muitas vezes, leva meses ou até anos para encontrar um comprador se você não quiser mais a propriedade.

- Saiba como investir em imóveis pré-construção

- Saiba como investir em incentivos

- Aprenda a “virar” casas (bastante arriscado!)

2. Invista nos chamados Fundos de Investimento Imobiliário (REITs para abreviar). REITs são como fundos mútuos para propriedades. Em vez de investir em um pacote de ações ou títulos, você investe em uma combinação de imóveis. Às vezes, essas combinações assumem a forma de imóveis (REITs de ações), às vezes a forma de hipotecas ou títulos lastreados em hipotecas (REITs lastreados em hipotecas) e às vezes são uma combinação de ambos (REITs híbridos).

3. Invista em moedas estrangeiras. Investir em moedas estrangeiras pode ser arriscado porque geralmente refletem a força da economia que as utiliza. O único problema com isso é que a relação entre a economia como um todo e os fatores que influenciam essa economia – mercado de trabalho, taxas de juros, mercado de ações, leis e regulamentos – nem sempre são estáveis ou diretas e podem mudar muito rapidamente. . Além disso, investir em moeda estrangeira é sempre apostar em determinada moeda relativo a uma moeda diferente, porque as moedas são trocadas entre si. Todos esses fatores tornam o investimento em moedas estrangeiras relativamente difícil.

4. Invista em ouro e prata. Embora possuir alguns desses produtos possa ser uma boa maneira de economizar seu dinheiro e protegê-lo da depreciação devido à inflação, pode ser arriscado confiar demais nesses recursos e apostar neles completamente. Basta olhar para a tabela de preços do ouro desde 1900 e compará-la com uma tabela do mercado de ações desde 1900. A tendência do mercado de ações é relativamente clara, mas não é o caso do ouro. No entanto, ainda há muitas pessoas que acreditam que investir em ouro e prata vale a pena a longo prazo e que são uma maneira de armazenar valor atemporal (o que não pode ser dito de dinheiro fiduciário). Esses metais preciosos não estão sujeitos a impostos, são fáceis de armazenar e muito líquidos (você pode comprá-los e vendê-los facilmente).

5. Invista em bens de consumo. Bens de consumo, como laranjas ou barrigas de porco, podem ser uma boa maneira de diversificar seu portfólio enquanto que é grande o suficiente. Isso ocorre porque os bens de consumo não rendem juros ou dividendos e geralmente superam a inflação. Eles simplesmente ficam lá e estão sujeitos a flutuações de preços relativamente altas sob a influência de todos os tipos de fatores climáticos e cíclicos. É muito difícil determinar o momento certo para isso. Se você não tiver mais de US$ 25.000 para investir, limite-se a ações, títulos e fundos mútuos.

Pontas

- Aprenda a fazer uma análise fundamental e técnica. Uma análise fundamental pode ajudá-lo a saber se vale a pena comprar uma ação, enquanto uma análise técnica pode ajudá-lo a saber exatamente quando comprar uma ação.

Avisos

- Tente acompanhar as notícias sobre ações o mínimo possível. Quando novas mensagens chegam, geralmente é tarde demais para agir. As notícias de ações são muitas vezes escritas de forma muito positiva e entusiasmada quando o mercado de ações está subindo, entrando em pânico quando o mercado está caindo, tentando você comprar a um preço alto e vender a um preço baixo, que é exatamente o oposto do que fazer. No entanto, você pode aprender a interpretar as notícias sobre o mercado de ações para poder comprar e vender com base no "sentir".

Artigos sobre o tópico "Investir"

Оцените, пожалуйста статью

Popular