Você deve manter um controle disciplinado de todas as suas despesas e receitas (todos os dias ou todas as semanas). Muitos programas de software e aplicativos oferecem aplicativos móveis onde você pode adicionar suas despesas em tempo real. Graças à coluna "forma de pagamento" você sabe onde encontrar o comprovante de suas despesas. Se você paga suas contas eletrônicas mensalmente com cartão de crédito para obter benefícios, escreva “cartão de crédito” como forma de pagamento na coluna.

aluguel/empréstimo (adicione também seguro) serviços públicos, como eletricidade, gás e água transações domésticas, como o jardineiro ou a faxineira transporte (carro, gasolina, transporte público, seguro) Mantimentos e outros alimentos (restaurante) O uso de um programa de software para isso oferece o benefício adicional de poder categorizar facilmente as despesas (mantimentos, gás, serviços públicos, automóveis, seguros, etc.).) e diferentes somas podem ser calculadas para que você possa analisar mais facilmente o que, quando, onde, quanto e de que forma (cartão de crédito, dinheiro, etc.) está sendo pago. O software também ajuda você a dividir suas despesas em diferentes intervalos de tempo e prioridades. Ao criar um livro de papel, você cria uma página separada para cada categoria, dependendo de quanto você gasta mensalmente em cada categoria. Se você estiver usando um software, poderá adicionar linhas facilmente para atender a todas as suas despesas.

Pague como costuma fazer, mas leve o recibo com você ou anote o valor toda vez que tirar a carteira. No final do dia, você conta isso, no papel, no computador ou no telefone. Certifique-se de anotar exatamente em que você gastou dinheiro e não use termos genéricos como "comida" ou "transporte". Software como hortelã.com ajuda você a categorizar suas despesas como "alimentos", "utilidades" e "compras diversas". Isso ajudará você a entender quanto você gasta em cada categoria a cada mês.

Lembre-se de que cada despesa deve ocupar uma linha separada. Isso pode tornar sua planilha ou livro-caixa bastante longo no final do mês. A vantagem é que, se você dividir suas contas nos diferentes tipos de despesas que faz, seu livro-caixa permanece limpo.

Uma meta fantástica é 10% do seu salário. Com esse valor, sua conta poupança crescerá rapidamente, sem afetar significativamente os outros domínios de sua vida. Estamos acostumados a não ter mais nada no final do mês. É por isso que você tem que salvar primeiro. Não espere até não sobrar dinheiro no final do mês. Ajuste o valor que você economiza, ou melhor, ajuste seus gastos, se possível! O dinheiro que você economiza pode ser investido mais tarde ou você pode economizar para um propósito específico, como comprar uma casa, mensalidade, férias ou outra coisa. Alguns bancos oferecem programas de poupança gratuitos que são interessantes para guardar algum dinheiro todos os meses sem muito esforço.

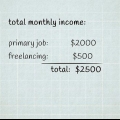

Este é o seu salário. Anote todas as receitas de todas as fontes com os mesmos detalhes de suas despesas. Calcule-os semanalmente ou mensalmente, se necessário.

Com as informações detalhadas em mãos sobre quanto você gasta em cada item específico, bem como a prioridade que cada gasto tem para você, você pode determinar as áreas em que pode reduzir ou eliminar seus gastos. Se sua renda mensal for maior que suas despesas, você poderá economizar. Esse dinheiro pode ser usado para um segundo empréstimo, mensalidades ou qualquer outra despesa importante. Ou você pode economizar dinheiro para algo pequeno como um dia no spa.

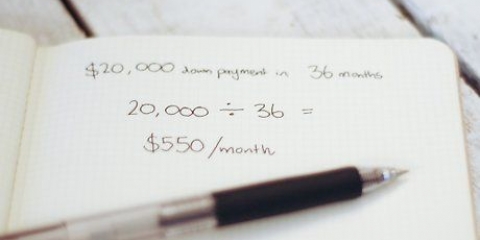

Pense em quanto você precisaria para um ano e divida esse valor por 12 para encontrar seu orçamento mensal. Isso significa que se você exceder um pouco o valor acordado semanalmente, seu valor total não será comprometido e você não deve pedir emprestado ao banco. Se você não usou esse buffer para contingências no final do ano, isso é uma boa notícia! Você pode colocar esse dinheiro extra em sua conta poupança ou usá-lo para suas economias de aposentadoria.

Outro ponto importante é que você só deve comprar essas coisas depois de ter economizado para elas. Verifique se você realmente precisa deles agora? Depois de gastar o dinheiro gasto em uma emergência ou em uma despesa projetada, insira a quantia correta e remova o custo estimado que você criou, caso contrário, será contabilizado duas vezes.

Tente gastar dinheiro apenas em despesas fixas e variáveis. Corte seus gastos sempre que possível.

Elaboração de um orçamento doméstico

Contente

Manter um orçamento doméstico é um excelente hábito. Assim você gastará menos, economizará mais e evitará problemas na hora de fazer pagamentos ou juros altos no banco. Para preparar um orçamento familiar, você só precisa de suas despesas e receitas atuais e disciplina financeira para ajustar suas despesas de forma que você seja financeiramente mais saudável.

Degraus

Método 1 de 4: Prepare sua planilha ou livro-caixa

1. Decida como documentar suas despesas domésticas, renda e orçamento. Você pode simplesmente usar caneta e papel, mas é mais fácil usar um programa de planilha ou um programa de contabilidade simples se tiver acesso a ele.

- Você pode encontrar um exemplo de planilha de orçamento em Kiplinger[aqui.

- Os cálculos em um programa de contabilidade simples, como o Quicken, são quase automáticos, pois foram desenvolvidos para esse tipo de projeto. Esses tipos de programas contêm opções extras que podem ser úteis na elaboração de um orçamento, como opções de economia. No entanto, esses programas não são gratuitos, então você precisa investir algum dinheiro para usá-los.

- Muitos programas de planilhas já contêm um exemplo no qual um orçamento doméstico pode ser calculado. Ele precisa ser adaptado às suas necessidades específicas, mas ainda é mais fácil do que começar do zero.

- Você também pode usar um software de orçamento eletrônico, como Mint.com, que rastreia suas despesas.

2. Formate as colunas da sua planilha. Trabalhe da esquerda para a direita. Dê títulos às colunas como “data de emissão”, “valor”, “Forma de pagamento” e “despesa fixa/edição gratuita”.

3. Coloque suas despesas em categorias. Cada entrada deve ser categorizada para que você possa ver claramente quanto está gastando em contas mensais e anuais, necessidades básicas e despesas gratuitas. Isso ajuda você a inserir suas despesas e encontrar uma despesa específica. As categorias comuns incluem:

Método 2 de 4: Acompanhe e documente suas despesas

1. Escreva suas maiores despesas fixas na planilha ou no seu livro caixa. Alguns exemplos disso são pagamentos de carro, aluguel ou empréstimo, serviços públicos (como água, eletricidade, etc.).), e seguro (mutualidade, etc.). Despesas como empréstimos estudantis e empréstimos com cartão de crédito também pertencem aqui. Crie uma linha separada para cada despesa. Anote uma estimativa até receber a fatura e saber o valor exato.

- Alguns valores, como aluguel ou empréstimo, são os mesmos todos os meses, enquanto outros (como serviços públicos) podem variar. Escreva uma estimativa dos pagamentos periódicos (com base no que você pagou no ano anterior, por exemplo), mas uma vez que a conta chegue e você a pague, você deve inserir o valor exato em seu livro.

- Arredonde para cima ou para baixo para os $ 10 mais próximos para saber o valor total de cada item.

- Algumas concessionárias permitem que você pague uma estimativa média, em vez de alterar a conta todo mês. Esta é uma opção interessante se a regularidade for importante para você.

2. Calcule o que você gasta em suas necessidades mais importantes. Verifique em que você gasta dinheiro regularmente e quanto. Quanto você gasta com gasolina por semana?? Qual o valor que você costuma gastar em compras? Pense em outros itens essenciais que você precisa, não quer. Depois de criar uma linha para cada uma dessas despesas, insira uma estimativa de quanto você gastará com elas. Depois de saber o preço real, insira-o imediatamente.

3. Anote também suas despesas gratuitas. Estes incluem itens caros que podem cortar você ou não lhe dão o prazer que vale o preço. Isso pode variar de festas caras a refeições para viagem e café.

4. Insira uma linha de despesas para economia. Embora nem todos possam reservar dinheiro todo mês para economizar, todos devem definir isso como uma meta e, se possível, fazê-lo.

5. Some todas as suas despesas todos os meses. Adicione cada linha de título individualmente e, em seguida, adicione-as. Dessa forma, você pode ver qual porcentagem do seu salário você gasta em cada seção de despesas separadamente e quanto você gasta no total.

6. Anote todos os seus rendimentos e some-os. Adicione qualquer renda, gorjetas, trabalho não declarado (dinheiro que você recebe sem pagar impostos), dinheiro que encontra no chão e seu salário (ou um saldo mensal se for pago a cada duas semanas).

7. Insira os valores totais de sua renda mensal e suas despesas totais lado a lado. Se o valor de todas as suas despesas for maior que sua renda, você deve ver como pode reduzir suas despesas ou reduzir suas contas.

Método 3 de 4: prepare um novo orçamento

1. Determine quais domínios em seus gastos podem diminuir você. Mais especificamente, limite suas despesas gratuitas. Defina um valor fixo que você não pode ultrapassar a cada mês e cumpra-o.

- Não há problema em fornecer despesas gratuitas - viver sem diversão não é divertido. Mas, ao definir um orçamento e cumpri-lo, você mantém essas despesas dentro dos limites. Por exemplo, se você costuma ir ao cinema, pode definir um orçamento de 40 euros por mês para ingressos de cinema. Depois de gastar esses 40 euros, você não vai ao cinema até o próximo mês.

- Você também precisa analisar bem suas necessidades básicas. Despesas regulares devem ser apenas parte de sua renda. Por exemplo, a comida deve representar apenas 5 a 15% de sua renda. Se você gastar mais com isso, é melhor encontrar maneiras de reduzi-lo.

- A porcentagem que você gasta em necessidades básicas varia; para alimentos depende do preço, tamanho da sua família e necessidades nutricionais específicas. O ponto a ser feito aqui é que você se certifique de não gastar dinheiro desnecessariamente. Por exemplo, você pode gastar muito dinheiro em refeições preparadas que são mais caras, enquanto pode cozinhar em casa com mais frequência.

2. Estimar contingências e orçar para elas. Ao antecipar despesas imprevistas para possíveis emergências, custos inesperados de manutenção médica, de carro ou de casa terão menos impacto em seu orçamento geral e solidez financeira.

3. Calcule quanto suas metas vão custar a curto, médio e longo prazo. Estas não são despesas imprevistas, mas sim parte do seu plano. Você tem que substituir itens domésticos este ano? Você precisa de um novo par de sapatos? Você quer comprar um carro? Planeje isso com antecedência e para que você não precise endereçar sua conta poupança.

4. Criar um novo orçamento. Ajuste seus buffers e metas para suas despesas e receitas reais. Este exercício não só o ajudará a fazer um orçamento eficaz e a economizar, tornando sua vida um pouco menos caótica e, portanto, mais tranquila, como também o incentivará a reduzir seus gastos para que possa atingir seus objetivos e fazer as compras que deseja. pode fazer sem ter que se endividar por isso.

Método 4 de 4: documentos de amostra

Pontas

- Evite manter todo o seu dinheiro em uma conta bancária. Use uma conta corrente para suas despesas, uma conta poupança para suas economias de curto prazo, uma conta de investimento para suas economias de médio prazo e um fundo de aposentadoria para economias de longo prazo. Se você seguir essa regra, terá o dinheiro certo no lugar certo caso precise, tanto agora quanto no futuro.

Artigos sobre o tópico "Elaboração de um orçamento doméstico"

Оцените, пожалуйста статью

Popular