Despesas fixas são despesas que se repetem todos os meses e das quais você sabe antecipadamente. Por exemplo, o aluguel ou hipoteca, a conta de energia e os prêmios de seguro. Algumas dessas despesas ocorrem uma vez por ano em vez de uma vez por mês; certifique-se de incluí-los em seu orçamento. Uma despesa fixa que você pode não ter ainda, mas que é importante, é um valor de economia mensal. Certifique-se de transferir um valor para sua conta poupança todos os meses. Dessa forma, você cria um buffer financeiro para tempos mais difíceis. Despesas variáveis são despesas que variam de mês para mês. Por exemplo, mantimentos, roupas, sair e férias. Se você quer gastar menos, as despesas variáveis são mais fáceis de ajustar do que as despesas fixas.

Seu orçamento está em equilíbrio. Se sua renda é tão alta quanto suas despesas (ou melhor ainda, maior que suas despesas), então você tem um orçamento que funciona bem. Pode ser tentador gastar o excesso de renda, mas é melhor você ver como usar bem esse dinheiro. Não existe dinheiro de sobra, especialmente se você tem dívidas ou uma meta de poupança. Em vez de colocar o excedente no pote de `Coisas Divertidas`, é melhor pagar sua dívida ou colocá-lo em sua conta poupança. Seu orçamento não está em equilíbrio. Se você gasta mais dinheiro do que recebe, seu orçamento não está equilibrado e há trabalho a ser feito. Primeiro veja se você pode ajustar suas despesas variáveis. Gaste menos em luxos, como refeições, entretenimento e outros itens não essenciais (como itens de marca). Se seu orçamento ainda estiver baixo, tente reduzir suas despesas fixas. Talvez você possa usar menos energia ou mudar para um plano telefônico mais barato. Ao mesmo tempo, você pode tentar aumentar sua renda. Um trabalho paralelo, horas extras ou ganhar dinheiro online. Avalie continuamente. Sua situação financeira muda. Promoção no trabalho, aumento dos prêmios de seguro, mantimentos ficando mais caros. Portanto, verifique regularmente se seu orçamento ainda está correto e se você precisa ajustá-lo. Se você conseguir espaço extra, certifique-se de que sua renda extra vá primeiro para o pagamento de dívidas e para suas economias. Segurança financeira é o número um.

Crie um orçamento que funcione

Um orçamento é uma maneira muito boa de obter uma visão geral de suas finanças e economizar para um propósito específico ou para se livrar de suas dívidas.

Degraus

1. Determine seu objetivo. Se você tem [[Personal-goal-setting|uma meta em mente], é mais fácil manter seu orçamento. Com um objetivo, você tem algo pelo qual trabalhar e sabe quando passou. Por que você quer um orçamento? Talvez você queira economizar para seus estudos, para um carro, férias ou tenha dívidas que deseja pagar. Seja qual for o seu objetivo, torne-o SMART: esse é um objetivo específico, mensurável, alcançável, relevante e com prazo. Com uma meta SMART, você aumenta sua chance de sucesso.

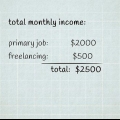

2. Calcule quanto você ganha por mês. Liste quanto você ganha em média por mês. Comece com o seu lucro líquido, portanto, após a dedução do imposto. Isso pode ser salário, gorjetas, bolsa de estudos, auxílio-moradia e assim por diante. Tudo o que entra na sua conta bancária. Essa é a sua renda.

3. Calcule quanto você gasta por mês. Guarde todos os seus recibos por algumas semanas. Se você sabe quanto gasta em compras, saídas e gasolina, fica mais fácil fazer um orçamento. Veja também o que é debitado da sua conta bancária.

4. Divida seu orçamento em categorias. Por exemplo, "Casa", "Comer", "Estudar", "Sair", "Salvar", "Roupa" e "Outro". Você também pode fazer uma divisão em `O que deve` (como aluguel e sua conta de energia) e `O que é divertido` (como roupas e sair).

5. Liste suas despesas por categoria. Vamos pegar um carro como exemplo. Se você tem um carro, você paga imposto de circulação (digamos que seja € 25 por mês), prêmio de seguro (€ 50), gasolina (€ 200) e manutenção (€ 50). Isso é um total de € 325 por mês. Coloque esse valor na categoria `Carro`. Se você não sabe exatamente quanto está gastando em determinada categoria, faça uma estimativa da melhor forma possível. Quanto mais preciso você for, mais fácil será elaborar um orçamento viável.

6. Some as despesas de todas as categorias. Isso lhe dará as despesas totais; tudo o que desaparece da sua carteira e da sua conta bancária todos os meses. Compare isso com sua renda.

7. Decida como você deseja acompanhar seu orçamento. Você pode usar um caderno de contabilidade tradicional (você pode comprar na melhor papelaria). Você também pode usar um programa de computador como AFAS Personal, Simple Household Booklet ou Excel.

8. Preparar um livro-caixa. Se você usar um livro de contabilidade, deixe as primeiras páginas (cerca de cinco) em branco. Voltaremos a isso em um momento. Divida o resto da escrita em tantas partes quantas categorias você tiver. Coloque o nome da categoria na primeira página de cada parte. Desta forma, você tem várias páginas para cada categoria. Lembre-se de que algumas categorias exigem mais páginas do que outras; você provavelmente compra comida com mais frequência do que roupas.

9. Em cada categoria, mostre um `depósito` no início de cada mês e liste todas as despesas nessa categoria abaixo, durante o mês. Por exemplo, para a categoria `Carro` você começa com € 325 no início do mês, e depois várias despesas de gasolina, uma despesa de imposto de circulação e uma despesa de prêmio de seguro (dependendo se você paga o prêmio mensalmente ou trimestral).

10. Use as páginas salvas no início de sua contabilidade para acompanhar suas receitas e despesas totais por mês. Você sempre subtrai suas despesas totais de sua renda. Por exemplo, se você for pago todas as sextas-feiras, deve haver uma declaração de renda todas as sextas-feiras no caderno. Se o seu orçamento mensal for de 2€.800 e você é pago todas as semanas, então você deve incluir € 750 como renda todas as semanas. Na categoria `Carro` você mostra um depósito semanal de € 81,25. Você então deduz as despesas que você faz para o seu carro desses depósitos na categoria `Carro`.

11. Ajuste seu orçamento. Para obter um orçamento equilibrado e com o qual você atinja seu objetivo, sua renda deve ser pelo menos tão alta quanto suas despesas. Para ver se seu orçamento está equilibrado, subtraia suas despesas fixas e variáveis da sua renda.

Pontas

- Lembre-se de que suas despesas totais devem ser menores que sua renda. Só assim você pode alcançar seu objetivo.

- Nos primeiros meses, você notará que seu orçamento não é o ideal. Não entre em pânico, isso é muito normal. Basta ajustar seu orçamento. Aos poucos, você obtém uma visão melhor de suas despesas e pode tornar seu orçamento mais preciso.

- Se você não consegue equilibrar seu orçamento, tente parar de fumar e beber. Se você é um comprador ávido, pule por um mês ou dois. Esses tipos de vícios custam mais dinheiro do que você pensa. Desistir faz toda a diferença no seu orçamento.

- As despesas com hobbies e férias também são fáceis de ajustar se você ficar preso ao seu orçamento. Considere ficar mais perto de casa para suas próximas férias. E você realmente precisa daquela assinatura de fitness cara? Uma academia mais barata pode ser tão boa quanto, e com bom tempo é ótimo correr ao ar livre.

- Certifique-se também de ter uma categoria de `coisas divertidas não planejadas`, caso de repente você se sinta como um sorvete de espessura dupla, aquele novo gadget ou aquele suéter super legal em promoção. A categoria `Coisas não planejadas menos agradáveis` também é útil se você tiver um pneu furado, de repente precisar comprar um livro extra para seu estudo ou suas calças rasgarem enquanto estiver no trabalho.

- Se você acabou de fazer uma despesa extraordinariamente grande ao definir seu orçamento pela primeira vez, deixe-a fora do seu orçamento. Por exemplo, se você acabou de sair de férias, há poucas chances de você sair de férias novamente no mês seguinte. Seu orçamento é baseado em despesas mensais normais. Para despesas maiores, como férias, mudança ou casamento, você economiza em uma categoria separada.

Avisos

- Às vezes parece que um orçamento realmente limita você no que você pode fazer. Lembre-se que um orçamento também pode ser muito libertador. Afinal, no verão você já tem economias orçamentárias para aquele lindo feriado.

Artigos sobre o tópico "Crie um orçamento que funcione"

Оцените, пожалуйста статью

Popular