Poupança é o processo de transferir dinheiro para uma conta bancária separada. Você divide o dinheiro entre uma conta poupança e uma conta corrente pessoal. Esse processo ajuda a garantir que você não gaste o valor que planeja economizar. Você pode então investir suas economias em depósitos de poupança, ações, títulos ou outros tipos de investimentos. Ao economizar com mais frequência, você pode adicionar menos dinheiro toda vez que contribuir. Isso pode facilitar o ajuste de cada investimento em seu orçamento pessoal. Por exemplo, a partir dos cinco anos você pode economizar 12,50 euros por semana (assumindo um mês de quatro semanas). Você também pode economizar € 50 por mês ou € 600 por ano. O total que você investe é o mesmo, mas é mais fácil economizar quantias menores com mais frequência.

Juros compostos fazem seus investimentos crescerem mais rápido, como uma bola de neve rolando ladeira abaixo. Quanto mais tempo ele rola, mais rápido ele cresce. Os juros compostos funcionam mais rápido se você investir dinheiro com mais frequência. Quando você monta seus investimentos, ganha `juros sobre juros`. Com o tempo, você ganhará juros sobre seu investimento original e os juros que ganhou anteriormente.

Quando você investe usando `média de custo em dólares`, você investe o mesmo valor em euros todos os meses. A `média de custo do dólar` geralmente é usada com ações e fundos mútuos. Ambos os investimentos são comprados em ações (ações ou cotas de fundos mútuos). Se o preço da ação cair, você acaba comprando mais ações. Por exemplo, suponha que você invista $ 500 por mês. Se o preço da ação for $ 50, compre 10 ações. Suponha que o preço da ação caia para $ 25. Na próxima vez que você investir $ 500, você compra 20 ações. A `média de custo do dólar` pode reduzir seu custo por ação. À medida que o preço da ação aumenta ao longo do tempo, um custo menor por ação aumenta seu lucro.

A frequência e o tempo também são importantes. Maior frequência de composição significa que você ganha e reinveste com mais frequência. Quanto mais vezes isso acontecer e quanto mais tempo você deixar, mais forte será o efeito. Por exemplo, suponha que você comece a economizar US$ 100 por mês aos 25 anos, ganhando 6% de juros. Aos 65 anos você tem 48.000 euros economizados. No entanto, esse dinheiro pode chegar a quase 200.000 euros, se somar os juros mensalmente durante esse período de 40 anos. Outro caso seria se você esperasse para economizar até os 40 anos, mas decidisse economizar $ 200 por mês com os mesmos juros de 6%. Aos 65 anos você terá 60.000 euros investidos. No entanto, você não tem muito tempo para aumentar seu interesse todos os meses. O resultado é que você só tem 138.economizou 600 euros para a sua pensão (em vez dos cerca de 200.000 euros no exemplo anterior). Você terá economizado mais dinheiro, mas juntar tudo acabará gerando menos dinheiro.

As obrigações rendem juros fixos sobre o seu investimento todos os anos. Você pode reinvestir seus juros em mais títulos e fazer com que os juros compostos funcionem para você. O pagamento de seu investimento original (principal) e seus juros são baseados na qualidade de crédito do emissor. As obrigações governamentais e municipais são muitas vezes garantidas pelos euros fiscais que o emitente recolhe, pelo que o risco é baixo. Os pagamentos de títulos corporativos são baseados na qualidade de crédito da empresa. Uma empresa que gera receita consistente terá melhor capacidade de crédito. Você pode comprar títulos através do seu banco ou através de um consultor financeiro. Há uma desvantagem em investir em títulos. Quando as taxas de juros são baixas, os retornos podem ser pequenos. Mesmo em tempos de juros mais altos, títulos tendem a oferecer retornos menores do que ações. No entanto, os títulos são normalmente considerados menos arriscados do que as ações.. O rendimento médio dos títulos desde 1928 (incluindo juros compostos) é de 6,7% ao ano, comparado a 10% para ações..

As ações oferecem retornos mais altos, em média, do que a maioria dos outros tipos de investimentos. Embora as ações ofereçam um retorno mais alto, elas também carregam mais riscos. Quanto mais tempo você puder investir em ações, mais tempo terá para se recuperar de uma queda de preço. Se a empresa gerar receita, ela pode optar por pagar uma parte dessa receita como dividendos aos acionistas. Você pode comprar ações abrindo uma conta de investimento. Você terá então que solicitar uma nova conta. Uma vez que sua conta é aberta, você pode depositar e comprar ações. Considere contratar um consultor financeiro para investir em ações. Comprar ações individuais é mais arriscado do que investir em um fundo mútuo ou ETF (Exchange Traded Fund).

As contas de fundos mútuos são fáceis de abrir e manter. Os investidores pagam o fundo pela gestão do dinheiro. Você pode colocar dinheiro regularmente em seu investimento e reinvestir seus lucros, se desejar. Os fundos permitem que você invista em várias ações e títulos. Isso fornece segurança por meio da diversidade e protege você de perder dinheiro quando apenas alguns títulos caem de valor. A maioria dos fundos mútuos permite que você invista com um pequeno valor inicial e adicione pequenos investimentos periódicos. Se você não tem muito para investir, isso é importante. Alguns fundos permitem que você comece com apenas $ 1.000 e deposite em incrementos de apenas $ 50 ou $ 100. Alguns dos ETFs mais populares são o SPDR S&P500, o SPDR Dow Jones Industrial Average e vários ETFs setoriais e de commodities. Talvez essa combinação seja possível com a poupança para aposentadoria (ou como nos EUA um plano de pensão SIMPLE ou um 403(b)). A sua entidade patronal pode adicionar até um euro completo por cada euro que deposite na sua conta de pensão, até uma determinada percentagem do seu salário (por ex. até 3%). Empréstimo ponto a ponto. Use plataformas como Lending Club e Prosper para fornecer pequenos empréstimos a indivíduos que estão com dificuldades para obter empréstimos bancários. Você pode obter um retorno de 6% ou mais. Propriedade. Se você não tem dinheiro para comprar propriedades de investimento, pode usar empresas como a Fundraise para investir uma pequena quantia em imóveis comerciais de propriedade da empresa. Custos operacionais de fundos mútuos Gestão de investimentos ou taxas de consultoria Taxas de transação que podem ser cobradas sempre que você compra ou vende um fundo mútuo ou ações. Taxas de faturamento anual ou taxa de custódia

Produtos e serviços de negócios bem-sucedidos resolvem um problema do cliente. Pergunte a outros surfistas quais problemas eles encontram. Talvez você possa encontrar uma solução.

Veja suas despesas variáveis mensais. Algumas despesas, como o pagamento do seu carro e a hipoteca da sua casa, são fixas. Outros tipos de despesas, como dinheiro para compras, gás ou entretenimento, são variáveis. Certifique-se também de levar em consideração suas despesas fixas. Isso inclui coisas como seus pagamentos de aluguel ou hipoteca, prêmios de seguro e pagamentos mensais de empréstimos. Veja o dinheiro que você gasta em entretenimento todos os meses. Suponha que você gaste US$ 300 em filmes e jantar fora. Você decide colocar $ 100 dessas despesas em seu plano de investimento. Fazer isso fielmente todos os meses ajudará você a acumular riqueza a longo prazo. Dependendo de suas circunstâncias, você também pode reduzir custos refinanciando sua hipoteca ou vendendo seu carro e usando o transporte público.

Comece a construir riqueza desde cedo

Contente

Você nunca é jovem demais para começar a economizar e investir. Pessoas que começam a investir cedo têm maior probabilidade de desenvolver hábitos que duram a vida toda. Quanto mais cedo você começar a investir, mais dinheiro acumulará ao longo do tempo. Para encontrar euros extras para investir, você pode iniciar seu próprio negócio. Qualquer pessoa pode encontrar dinheiro para investir analisando e mudando hábitos de consumo.

Degraus

Parte 1 de 3: Aprendendo o básico

1. Comece cedo. Se você quer construir riqueza, o tempo é o fator mais importante. Quanto mais você economizar e investir, maior a probabilidade de atingir seus objetivos e construir uma riqueza significativa.

- Você pode reservar mais dinheiro para investir por um longo período de tempo do que por um curto período. Isso pode parecer óbvio, mas muitas pessoas não percebem quão poderoso o efeito do tempo pode ser no acúmulo de riqueza.

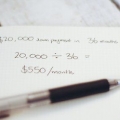

- Por exemplo, se você puder economizar US$ 50 por mês a partir dos 5 anos (assumindo que alguém comece a guardar dinheiro para você), então aos 65 anos você terá 36.000 euros economizados. (€ 50 por mês x 12 meses por ano x 60 anos) ou (€ 50 x 12 x 60 = € 36.000). Isso exclui o lucro dos euros que você investe.

- Se começasse a poupar aos 50 anos, teria de poupar 200 euros por mês para gastar os mesmos 36.000 euros para chegar aos 65 anos (200 euros x 12 x 15 anos).

- Se você começar a investir cedo, terá mais tempo para compensar quaisquer perdas de investimento que ocorrerão em alguns anos. Os investidores que começam mais tarde têm menos tempo para compensar as perdas de investimento. O tempo fará com que seus investimentos aumentem de valor.

- O Standard and Poor`s (S e P) 500 é um índice das 500 principais ações. De 1928 a 2014, o retorno médio anual é de cerca de 10%. Embora tenha havido retornos negativos em alguns anos, os investidores de longo prazo se beneficiaram de possuir esse índice de ações.

2. Deposite dinheiro regularmente. A frequência dos seus depósitos (por exemplo, semanal, mensal ou anual) tem um impacto significativo no seu sucesso a longo prazo. Se você costuma se esquecer de depositar dinheiro em sua conta poupança, organize uma transferência mensal automática de sua conta corrente (por exemplo, € 100 por mês).

3. Use juros compostos ao investir. Uma vez que seus fundos estejam na conta poupança, você deve começar a investi-los o mais rápido possível. Você obtém mais retorno de um investimento. Ao transferir a poupança para um veículo de investimento, você deve se beneficiar de juros compostos.

4. Use `média de custo em dólar`. O valor do índice de qualquer investimento pode ser maior ou menor em qualquer ano. Ao longo do tempo, porém, o índice gerou um retorno médio em torno de 10% ao ano. Você pode usar a média do custo do dólar para lucrar no curto prazo com um declínio no valor de um investimento.

5. Tenha seus ativos reunidos. Quando você investe em títulos, os juros compostos são o efeito multiplicador dos juros na taxa de juros. Com ações, juros compostos são a geração de lucro sobre seus dividendos anteriores. Em ambos os casos, você deve reinvestir os juros ou dividendos que seus investimentos ganham.

Parte 2 de 3: Entendendo as opções de poupança e investimento

1. Use uma conta poupança ou compre um certificado de depósito. Uma conta poupança dá-lhe acesso ao seu dinheiro a qualquer momento com um risco muito baixo. No entanto, esta opção rende pouco ou nenhum interesse. Um certificado de depósito oferece um retorno um pouco melhor, mas com menos flexibilidade. Você tem que deixar o dinheiro no banco por um período de meses a anos.

- Esses investimentos têm várias vantagens. Eles são fáceis de configurar e geralmente segurados até um determinado valor (100.000 euros pelo Banco Central Holandês), o que significa que são muito seguros.

- A desvantagem é que esses investimentos pagam muito pouco juros. Sem muitos juros, você também não gera tantos juros compostos. Como resultado, os depósitos de poupança e as contas de poupança só são adequados para manter pequenas quantias de dinheiro por um período muito curto de tempo. Em tempos de altas taxas de juros, eles podem se tornar mais úteis como ferramenta de poupança.

- Bancos e cooperativas de crédito menores às vezes oferecem taxas de juros mais altas para atrair clientes para longe de instituições maiores.

2. Invista em títulos públicos ou municipais. Quando você compra títulos, você empresta dinheiro a um governo ou município. Você também pode investir em títulos emitidos por empresas.

3. Comprar ações. Quando você compra ações, você possui parcialmente essa empresa. Os investidores em ações também são conhecidos como investidores em ações. Investidores compram ações para ganhar dividendos e aproveitar o aumento do preço das ações.

4. Invista em um fundo mútuo. Um fundo mútuo é um pool de dinheiro para o qual muitos investidores contribuem. Os fundos são investidos em títulos, como títulos ou ações. A carteira de fundos mútuos pode gerar juros sobre títulos ou receita de dividendos em ações. Os investidores em fundos também podem se beneficiar se um título for vendido com lucro.

5. Trade Exchange Traded Funds (ETFs). Um ETF é um tipo de título negociável que atua como um cruzamento entre um fundo mútuo e uma ação. Você pode negociar ETFs por meio de um corretor ou consultor eletrônico, como Betterment. Os ETFs têm a vantagem de custar menos e serem mais eficientes em termos fiscais do que ações simples..

6. Aproveite os planos de previdência com contribuições dobradas. Se o seu trabalho oferece um plano de aposentadoria, veja se seu empregador irá igualar suas contribuições à sua conta de aposentadoria. Em caso afirmativo, esta é uma ótima maneira de economizar dinheiro e construir riqueza rapidamente.

7. Veja outras oportunidades de investimento. Além de ações, títulos e fundos mútuos, você pode querer investir em outras áreas. Faça uma pesquisa sobre o mercado atual para descobrir quais oportunidades de investimento são mais prováveis de serem lucrativas. Alguns bons lugares para investir são:

8. Saiba quais custos são possíveis para seus investimentos. Alguns investimentos exigem muitas taxas que podem reduzir significativamente seus retornos. Antes de fazer um investimento, leia as letras miúdas e converse com seu consultor financeiro (se você tiver um) sobre que tipo de cobranças esperar. Alguns tipos comuns de custos incluem:

Parte 3 de 3: Aumentando seus euros para investir

1. Considere começar um negócio. Se você tem um emprego em período integral, pode aumentar sua renda investível iniciando um negócio de meio período. Use a renda extra para aumentar seu depósito mensal. Ao aumentar seu investimento, você construirá riqueza mais rapidamente.

- Faça um micro trabalho. Uma nova tendência de negócios é contratar pessoas para realizar tarefas pequenas e específicas. Por exemplo, um redator pode revisar currículos de candidatos a emprego. Como cada projeto leva pouco tempo, você pode aceitar esses trabalhos para gerar mais renda.

- Você pode descobrir que pode fazer negócios suficientes para, eventualmente, criar um emprego em tempo integral para si mesmo.

2. Transforme seu hobby em um negócio. Se você é apaixonado por um hobby, pode transformar esse hobby em um negócio. Por exemplo, suponha que você gosta de surfar. Se você desenvolver experiência suficiente, poderá resolver um problema para outros surfistas. Talvez você possa projetar uma nova prancha de surf com base em sua experiência de surf.

3. Dê uma olhada séria em seus hábitos de gastos pessoais. Se você não criar um orçamento formal para si mesmo, pode estar desperdiçando dinheiro que pode gastar em investimentos. Crie um orçamento usando seus salários e todas as suas despesas.

Pontas

- Considere usar um aplicativo de investimento como o Acorns para ajudá-lo a economizar ou gerenciar transferências regulares para sua conta poupança.

Artigos sobre o tópico "Comece a construir riqueza desde cedo"

Оцените, пожалуйста статью

Similar

Popular