Imagine o custo para o ano mais recente da seguinte forma: € 35.000 de matérias-primas, 20€.000 para embalagem e envio e 100 €.000 para os salários dos trabalhadores. Os custos variáveis totais para o ano são, portanto,  , ou

, ou  . Esses custos estão diretamente relacionados ao volume de produção daquele ano.

. Esses custos estão diretamente relacionados ao volume de produção daquele ano.

Os custos variáveis por unidade são simplesmente os custos variáveis por unidades produzidas. É o custo adicional de produção de cada unidade adicional. Por exemplo, se a empresa acima produziu 100 unidades a mais, os custos de produção adicionais esperados seriam de $ 31.

Por exemplo, suponha que sua empresa corte peças metálicas com um cortador de água como parte de um processo de produção. Isso requer a água como um custo variável que aumenta com a quantidade de produção. No entanto, você também tem consumo de água resultante da operação de sua instalação de produção (para beber, banheiros, etc.).). Os custos da água são então custos mistos. Suponha que neste exemplo você tenha uma conta de água de 9 . no mês mais alto.000 dólares e 60.000 horas de máquina de produção. No mês mais baixo você teve uma conta de água de 8.000 dólares e 50.000 horas de máquina de produção.

Neste exemplo, isso se torna  . Isso pode ser simplificado para

. Isso pode ser simplificado para  , e isso dá

, e isso dá  . Isso significa que cada hora de máquina adicional de produção custa € 0,10.

. Isso significa que cada hora de máquina adicional de produção custa € 0,10.

Se uma empresa tem principalmente custos de produção variáveis, então ela pode ter custos unitários mais estáveis. Isso levará a um fluxo de lucro mais regular, assumindo vendas regulares. Isso se aplica a grandes varejistas como Walmart e Costco. Seus custos fixos são relativamente baixos em comparação com seus custos variáveis, que respondem por grande parte do custo de cada venda. No entanto, uma empresa com uma porcentagem maior de custos fixos poderia aproveitar mais facilmente as economias de escala (mais produção leva a menores custos por unidade). Isso ocorre porque as receitas aumentam muito mais rápido do que os custos. Por exemplo, uma empresa de software de computador tem custos fixos para desenvolvimento de produtos e equipe de suporte, mas pode expandir as vendas de software sem aumentos de custos significativos. Sendo assim, uma empresa com vendas em declínio e dependente principalmente de custos variáveis poderá reduzir a produção e ainda permanecer lucrativa, enquanto uma empresa com custos principalmente fixos terá que encontrar uma maneira de lidar com custos unitários muito mais altos. Uma empresa com altos custos fixos e poucos custos variáveis também tem uma vantagem de produção que aumenta o lucro ou prejuízo, dependendo da receita. Na verdade, as vendas acima de um certo ponto são muito mais benéficas, enquanto as vendas abaixo desse ponto são muito mais caras. Idealmente, a empresa deve se esforçar para equilibrar risco e lucratividade, ajustando os custos fixos e variáveis.

Custo unitário superior à média sugere que uma empresa usa uma quantidade maior de recursos ou gasta mais recursos (materiais, mão de obra, utilidades) para produzir do que os concorrentes. Isso pode representar menor eficiência ou recursos caros. Em ambos os casos, a empresa não será tão lucrativa quanto seus concorrentes, a menos que possa reduzir custos ou aumentar preços. Por outro lado, uma empresa que consiga produzir os mesmos bens a um custo menor obterá uma vantagem competitiva por estar abaixo do preço de mercado. Essa vantagem de custo pode ser devido a recursos mais baratos, mão de obra mais barata ou produção mais eficiente. Por exemplo, uma empresa que pode obter algodão a um preço mais baixo do que seus concorrentes pode produzir camisas com custos variáveis mais baixos e, assim, cobrar um preço mais baixo por elas. As empresas listadas tornam públicas suas demonstrações financeiras, seja por meio de seus sites ou da Securities and Exchange Commission (SEC). Você pode ter uma ideia dos custos variáveis estudando as demonstrações de lucros e perdas das empresas.

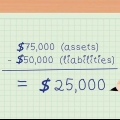

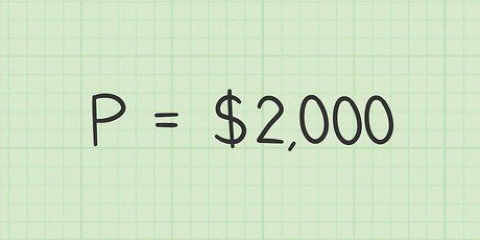

Por exemplo, se sua empresa planeja produzir um novo produto que requer um investimento inicial de $ 100.000 é necessário, então você gostaria de saber quanto desse produto você teria que vender para recuperar seu investimento e obter lucro. Para fazer isso, você precisa adicionar os investimentos e outros custos fixos aos custos variáveis e subtrair a soma das receitas em vários níveis de produção. Você pode calcular um ponto de equilíbrio usando a seguinte fórmula:  . Nesta fórmula, F e v são seus custos fixos e variáveis por unidade, respectivamente. P é o preço de venda do produto e Q é a quantidade de equilíbrio.

. Nesta fórmula, F e v são seus custos fixos e variáveis por unidade, respectivamente. P é o preço de venda do produto e Q é a quantidade de equilíbrio. Por exemplo, se outros custos fixos de produção totalizarem $ 50.000 montantes (além dos 100€ originais.000 dólares para um total de € 150.000 em custos fixos), com um custo variável de $ 1 por unidade e um preço de varejo de $ 4 por unidade para o produto, você pode calcular um ponto de interrupção resolvendo para , resultando em 50.000 unidades.

, resultando em 50.000 unidades.

Calcular custos variáveis

Contente

Os custos associados a uma atividade de negócios podem ser divididos em duas categorias: custos variáveis e custos fixos. Os custos variáveis são aqueles com volume de produção flutuante, enquanto os custos fixos permanecem constantes. Aprender a classificar os custos é o primeiro passo para gerenciá-los e melhorar a eficiência do seu negócio. Saber calcular os custos variáveis ajuda a reduzir os custos por unidade de produção, tornando seu negócio mais lucrativo.

Degraus

Método 1 de 3: Calculando os custos variáveis

1. Classifique os custos como fixos ou variáveis. Os custos fixos são aqueles que permanecem constantes mesmo quando o volume de produção muda. Aluguel e salários administrativos são exemplos de custos fixos. Se você quer 1 unidade ou 10.000, esses custos permanecerão aproximadamente os mesmos a cada mês. Os custos variáveis variam com o volume de produção. Por exemplo, matérias-primas, embalagem e transporte e salários dos trabalhadores são todos custos variáveis. Quanto mais unidades você produzir, maiores serão esses custos.

- Depois de entender a diferença entre custos fixos e variáveis, classifique todos os custos operacionais. Muitos custos, como os exemplos mencionados acima, serão fáceis de classificar. Outros podem ser mais ambivalentes.

- Alguns custos são difíceis de classificar porque não se comportam de acordo com um padrão estrito fixo ou variável. Por exemplo, um funcionário pode receber um salário fixo além de uma comissão que varia de acordo com as quantidades vendidas. Esses custos são melhor divididos em elementos fixos e variáveis separados. Neste caso, apenas a comissão do empregado será tratada como custo variável.

2. Some todos os custos variáveis para um determinado período. Depois de classificar todos os custos variáveis, some-os por um determinado período. Por exemplo, considere uma atividade manufatureira simples que tem apenas três custos variáveis: matérias-primas, embalagem e transporte e salários dos trabalhadores. A soma é o total dos custos variáveis.

, ou . Esses custos estão diretamente relacionados ao volume de produção daquele ano.3. Divida os custos variáveis totais pelo volume de produção. Dividir os custos variáveis totais de um determinado período pelo volume de produção desse período fornece os custos variáveis por unidade. Especificamente, os custos variáveis por unidade podem ser calculados usando  , onde v = custo variável por unidade, V = custo variável total e Q = quantidade produzida. Por exemplo, se a empresa acima 500.produziu 000 cópias de seu produto naquele ano, então o custo da variável

, onde v = custo variável por unidade, V = custo variável total e Q = quantidade produzida. Por exemplo, se a empresa acima 500.produziu 000 cópias de seu produto naquele ano, então o custo da variável  ou

ou  .

.

, onde v = custo variável por unidade, V = custo variável total e Q = quantidade produzida. Por exemplo, se a empresa acima 500.produziu 000 cópias de seu produto naquele ano, então o custo da variável ou .Método 2 de 3: usando o método alto-baixo

1. Entenda os custos mistos. Às vezes, os custos não podem ser facilmente categorizados como variáveis ou fixos. Esses custos variam com a produção, mas são necessários mesmo na ausência de produção ou vendas. Esses custos são chamados de custos mistos. Os custos mistos podem ser divididos em componentes fixos e variáveis, como parte de um esforço para medir com precisão os dois tipos de custos.

- Um exemplo de custos mistos é o custo salarial de um funcionário que recebe salário mais comissões. O salário é pago mesmo que nenhuma venda seja feita, mas a comissão depende do tamanho da venda. Neste exemplo, a comissão consiste nos custos variáveis e no salário.

- Os custos mistos também podem ser aplicados aos contratados se forem garantidos o pagamento de um número fixo de horas por período. As horas regulares são então custos fixos, mas as horas extras são variáveis.

- Além disso, o custo dos benefícios dos empregados pode ser considerado como um custo misto.

- Um exemplo um pouco mais complicado é o dos custos de serviços públicos. Eletricidade, água e gás devem ser pagos mesmo que nenhuma produção seja realizada. No entanto, eles podem ser usados em maiores quantidades como parte da produção. Dividir esses custos em categorias fixas e variáveis requer um método mais complexo.

2. Meça a atividade e os custos. Para poder dividir os custos mistos em componentes fixos e variáveis, você pode usar o método `high-low` ou high-low. Este método começa com os custos mistos dos meses de produção mais altos e mais baixos e usa a diferença para calcular a relação de custo variável. Para começar, você precisa determinar quais meses apresentaram a maior e a menor atividade (produção). Registre a atividade de forma mensurável (como horas de máquina), bem como os custos mistos que você deseja avaliar para cada mês.

3. Calcular o índice de custo variável. Encontre a diferença entre os dois valores (custo e produção) determinando a razão de custo variável. O índice de custo variável pode ser encontrado usando a fórmula  , onde C e c são os custos para os meses mais altos e mais baixos respectivamente, e P e p referem-se aos seus níveis de produção.

, onde C e c são os custos para os meses mais altos e mais baixos respectivamente, e P e p referem-se aos seus níveis de produção.

, onde C e c são os custos para os meses mais altos e mais baixos respectivamente, e P e p referem-se aos seus níveis de produção.. Isso pode ser simplificado para , e isso dá . Isso significa que cada hora de máquina adicional de produção custa € 0,10.4. Determine os custos variáveis. Agora você pode usar a taxa de custo variável para determinar qual valor de seus custos mistos é contabilizado pelos custos variáveis. Multiplique a razão de custo variável pela produção para obter esse valor. No exemplo, isso se torna  , ou

, ou  , para o mês baixo e

, para o mês baixo e  , ou

, ou  , para o mês mais alto. Estes representam os custos variáveis por mês. Você pode subtrair isso do custo mensal total para obter o custo fixo (US$ 3.000 em ambos os casos).

, para o mês mais alto. Estes representam os custos variáveis por mês. Você pode subtrair isso do custo mensal total para obter o custo fixo (US$ 3.000 em ambos os casos).

, ou , para o mês baixo e , ou , para o mês mais alto. Estes representam os custos variáveis por mês. Você pode subtrair isso do custo mensal total para obter o custo fixo (US$ 3.000 em ambos os casos).Método 3 de 3: usando dados de custo variável

1. Medir tendências de custos variáveis. Na maioria dos casos, aumentar a produção tornará cada unidade adicional mais lucrativa. Isso ocorre porque os custos fixos agora estão distribuídos de forma mais rala em um volume de produção maior. Por exemplo, se uma empresa que tem 500.000 unidades por ano, 50.$ 000 por ano de aluguel, então o custo de aluguel para cada unidade se torna $ 0,10 por unidade. Se a produção dobrar, o aluguel agora é de apenas US$ 0,05 por unidade, deixando mais espaço para lucro em cada venda. Assim, à medida que as receitas aumentam, o custo dos produtos vendidos também aumentará, mas em um ritmo mais lento (porque idealmente os custos variáveis por unidade permanecem constantes e os custos fixos por unidade diminuem).

- Para determinar se os custos variáveis permanecem constantes, divida os custos variáveis totais pelas receitas. Isso vai te dar uma ideia de quanto do custo é variável. Você pode comparar esse valor com dados históricos de custo variável para rastrear aumentos ou diminuições de custo variável por unidade.

- Por exemplo, se os custos variáveis totais em um ano forem 70.000 dólares e 80.$ 000 no ano seguinte, enquanto as receitas são de $ 1, respectivamente.000.000 e 1€.150.000, então você vê que os custos variáveis permaneceram bastante estáveis ao longo desses dois anos, respectivamente

, ou

por cento, e

, ou

porcentagem de receita).

2. Use o índice de custo variável para avaliar o risco. Ao comparar a porcentagem dos custos variáveis com os custos fixos de uma unidade, você pode determinar a proporção de cada tipo de custo. Isso pode ser calculado dividindo o custo variável por unidade pelo custo total por unidade, usando a fórmula  onde v e f são os custos fixos e variáveis por unidade, respectivamente,. Por exemplo, se o custo fixo por unidade for $ 0,10 e o custo variável por unidade for $ 0,40 (para um custo total de $ 0,50 por unidade), então 80% do custo unitário é custo variável (

onde v e f são os custos fixos e variáveis por unidade, respectivamente,. Por exemplo, se o custo fixo por unidade for $ 0,10 e o custo variável por unidade for $ 0,40 (para um custo total de $ 0,50 por unidade), então 80% do custo unitário é custo variável ( ). Como investidor externo, você pode usar essas informações para prever o risco potencial de ganhos.

). Como investidor externo, você pode usar essas informações para prever o risco potencial de ganhos.

onde v e f são os custos fixos e variáveis por unidade, respectivamente,. Por exemplo, se o custo fixo por unidade for $ 0,10 e o custo variável por unidade for $ 0,40 (para um custo total de $ 0,50 por unidade), então 80% do custo unitário é custo variável (). Como investidor externo, você pode usar essas informações para prever o risco potencial de ganhos.3. Compare empresas do mesmo setor. Calcular os custos variáveis por unidade e os custos variáveis totais para uma determinada empresa. Em seguida, você procura dados sobre os custos variáveis médios do setor ao qual a empresa pertence. Isso lhe dará um padrão para uma comparação que você pode usar para avaliar a primeira empresa. Custos variáveis por unidade mais altos podem sugerir que uma empresa é menos eficiente do que outras, enquanto custos variáveis por unidade mais baixos proporcionam uma vantagem competitiva.

4. Faça uma análise de equilíbrio. Os custos variáveis, se conhecidos, podem ser associados aos custos fixos realizando uma análise de ponto de equilíbrio em um novo projeto. Um gerente pode aumentar o número de unidades produzidas e estimar os custos de produção fixos e variáveis de cada etapa. Isso permite ver qual nível de produção, se houver, é o mais lucrativo.

. Nesta fórmula, F e v são seus custos fixos e variáveis por unidade, respectivamente. P é o preço de venda do produto e Q é a quantidade de equilíbrio., resultando em 50.000 unidades.Pontas

- Observe que os cálculos de exemplo acima também se aplicam quando expressos em outras moedas.

Artigos sobre o tópico "Calcular custos variáveis"

Оцените, пожалуйста статью

Popular