O exemplo: no mês passado gastamos 13€.000 em custos incorridos e 30 €.000 convertidos. Então neste caso temos 13€.000 nos custos totais incorridos.

O exemplo: O lucro neste caso é fácil de calcular: € 30.000 faturamento menos € 13.O custo de 000 é € 17.000 lucro. Somos os donos da empresa e podemos optar por reinvestir esse valor para comprar uma nova impressora, por exemplo, para que possamos esticar nosso limite de produção e ganhar mais no longo prazo.

Uma perda líquida não significa imediatamente que uma empresa está indo muito mal (embora esteja) posso são). Uma perda líquida pontual é muito normal quando você incorre em muitos custos pontuais de uma só vez, por exemplo, quando investe em ativos tangíveis, como um escritório. O objetivo de um investimento é incorrer em muitos custos no curto prazo, que são recuperados no longo prazo, além de gerar lucro. Por exemplo, considere o site da Amazon.com que sofreu perdas por nove anos (1994 - 2003) antes de se tornar lucrativa.

Na próxima seção, explicaremos passo a passo um detalhamento de receitas e despesas, assim como em uma demonstração real de lucros e perdas.

No exemplo da nossa empresa de tênis, precisamos comprar materiais como tecido e borracha para produzir tênis e, além disso, precisamos pagar operários para montar os sapatos. Se gastarmos 30€.000 em material e temos os nossos operários 35€.000, então nosso lucro bruto é de € 338.000 - € 30.000-€ 35.000=€ 273.000. Observe que as empresas de serviços também simplesmente usam um tipo de valor de compra, apenas isso é chamado de custo de vendas. O custo das vendas inclui todos os custos diretamente relacionados à realização de vendas, ou seja, à prestação do serviço, como mão de obra e comissões de vendas. Os custos indiretos, como aluguel, são, portanto, separados desse.

O exemplo: Temos nossos funcionários fora da fábrica, como a equipe de vendas e vários gerentes, € 120.000 pagos. Temos também 10€.000 em renda e instalações e temos 5€.000 gastos para colocar nossos anúncios em revistas especializadas. Estas são todas as nossas despesas operacionais e por isso recebemos 273€.000 - € 120.000 - € 10.000 - € 5.000=€ 138.000.

O exemplo: As máquinas que precisamos para produzir tênis têm 100€.000 e tem uma vida útil de 10 anos. A depreciação é linear. Isto significa que todos os anos uma décima parte é depreciada, ou 10€.000. Ou seja, € 2. por trimestre.500. Estes são todos os nossos custos de depreciação e por isso fazemos 138€.000-€ 2.500=€ 135.500.

O exemplo: nossa empresa de tênis ainda está pagando o empréstimo que contraímos para iniciar este negócio. No último trimestre temos 10€.000 pagos. Também compramos uma máquina nova por 20€.000. Se estes forem todos os nossos outros custos do último trimestre, faremos €135.000 - € 10.000 - € 20.000=€ 105.500.

O exemplo: No último trimestre temos uma máquina antiga a 5€.000 e vendeu o direito de usar nosso logotipo em anúncios de outra empresa por € 10.000. Neste caso somamos este rendimento único: 105€.500 + € 5.000 + 10 €.000=€ 120.500.

O exemplo: Temos 30€.000 em impostos a pagar. Então fazemos 120€.500 - € 30.000=€ 90.500. Este é o nosso lucro líquido do último trimestre. Nada mal!

Calcular lucro

Contente

É tudo sobre o lucro executando um negócio. Lucro, quer receita total menos custos totais, é a quantidade de dinheiro que uma empresa ganha durante um determinado período de tempo. Em geral, quanto mais lucro você tiver, melhor, pois o lucro pode ser reinvestido na empresa ou distribuído aos acionistas. É muito importante poder determinar com precisão os lucros de uma empresa se você deseja avaliar a saúde financeira de uma empresa. Também pode ajudá-lo a decidir quais preços cobrar por seus produtos, quanto gastar com salários e muito mais. A partir do passo 1 é explicado como você pode calcular o lucro da sua empresa.

Degraus

Parte 1 de 2: Calculando o lucro de uma empresa

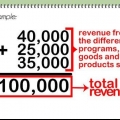

1. Comece com a receita total do seu negócio. Para calcular o lucro, primeiro você terá que somar todas as receitas de um determinado período (por exemplo, por um mês, um trimestre ou um ano). A renda pode vir de várias fontes, como a venda de produtos, serviços prestados, renda de associados ou, no caso de órgãos governamentais, impostos e venda de certos direitos.

- Observe que você deve deduzir os reembolsos do faturamento novamente.

- Vamos dar um exemplo por conveniência. Temos nossa própria empresa, uma editora. No mês passado temos 20€.000 livros vendidos para varejistas locais. Vendemos também direitos de propriedade intelectual por 7€.000 e temos 3€.000 recebidos de varejistas para material promocional oficial. Se estas são todas as nossas fontes de rendimento, então o nosso volume de negócios total é: 20€.000 + € 7.000 + € 3.000= 30 €.000.

2. Calcule os custos totais do mesmo período. Os custos podem variar muito dependendo do tipo de negócio. Em geral, o custo total inclui todo o dinheiro que a empresa gasta no período determinado. Abaixo será explicada detalhadamente os tipos de custos que uma empresa pode incorrer.

3. Subtraia os custos totais da receita total. Depois de encontrar valores precisos de receita e custos totais, não é mais difícil calcular seu lucro. Subtraia o custo de sua receita para encontrar o lucro. O lucro é, portanto, o que a empresa ganhou no período relevante. Cabe aos proprietários como esse dinheiro é gasto. Eles podem pagar um empréstimo, reinvestir, pagar um dividendo ou mantê-lo para si.

4. Quando o lucro é negativo, você não o chama de `lucro líquido negativo`, mas de `prejuízo líquido`. Se você tiver mais custos do que receitas em um determinado período, sofrerá uma perda. Claro que as empresas querem evitar isso, mas às vezes uma perda é calculada e por isso não é tão ruim. Por exemplo, quando você investe em um novo negócio, há uma boa chance de que no início você tenha feito muito mais despesas do que recebeu receitas.

5. Consulte uma demonstração de lucros e perdas para faturamento e custos. O cálculo do lucro líquido em si não é tão complicado, mas encontrar os números usados no cálculo pode ser muito mais complicado. Felizmente, a maioria das empresas é obrigada a manter os números publicados como demonstrações de lucros e perdas. Nele você poderá encontrar uma elaboração detalhada de todas as receitas e custos de um determinado período. Usando essas informações, você poderá calcular o lucro líquido com precisão.

Parte 2 de 2: Explicação passo a passo para encontrar receitas e custos

1. Comece com o faturamento líquido da sua empresa. A receita e os custos geralmente vêm de várias fontes de receita e despesa. Se você tiver que calcular todo o caminho desde o início, primeiro terá que adicionar várias receitas e custos separados. Nesta seção vamos explicar passo a passo como fazer isso e depois calcular o lucro líquido. Comece com vendas líquidas – a quantidade de dinheiro gerada pela venda de bens e serviços, menos devoluções, descontos e reembolsos de itens como produtos danificados.

- Um exemplo: temos uma pequena empresa que produz tênis relativamente caros. Este trimestre temos por 350€.000 de tênis vendidos. Devido a devoluções temos 10€.000 tem que pagar. Temos também 2€.000 pagos por devoluções e descontos não relacionados. Neste caso o nosso volume de negócios líquido é de € 350.000-€ 10.000 - € 2.000=338 €.000.

2. Para calcular o lucro bruto, o valor da compra deve ser subtraído do faturamento líquido. Para ganhar dinheiro você tem que gastar dinheiro. Os produtos têm que ser feitos de alguma coisa e alguém tem que fazê-los: as matérias-primas têm que ser compradas e o trabalho tem que ser pago. Chamamos isso de valor de compra. O valor de compra, portanto, inclui apenas os custos diretos e não os custos indiretos, como distribuição, envio e custos de uma equipe de vendas.. Ao subtrair o valor da compra do faturamento líquido, você obtém o lucro bruto.

3. Subtraia todos os custos operacionais. As empresas não precisam apenas gastar dinheiro para vender seus produtos. Eles também têm que pagar os funcionários. São custos operacionais. Os custos operacionais são os custos necessários para operar a empresa sem estarem diretamente relacionados com a produção de produtos.

4. Subtraia os custos de depreciação dele. Depois de subtrair todas as despesas operacionais, você precisa subtrair a despesa de depreciação delas. A despesa de depreciação é o custo do envelhecimento material ativos como uma máquina, um prédio ou um carro, que são distribuídos ao longo da vida útil desses ativos. Além dos custos de depreciação, você tem outra variante, ou seja, amortização. Estes também são custos de depreciação, mas de intangível ativos como patentes e direitos autorais, distribuídos ao longo de suas vidas úteis. Ao subtrair esses custos, você obterá o resultado operacional.

5. Subtraia todos os outros custos dele. Agora você subtrai todos os outros custos que não podem ser contados como custos de operações comerciais normais. São custos como juros, pagamentos de dívidas, investimentos em novos ativos, etc. Esses custos podem variar muito de período para período, especialmente quando a empresa faz mudanças estratégicas.

6. Adicione renda única. Além de outros custos, as empresas também podem ter receita única. Um exemplo é a venda de ativos tangíveis e intangíveis.

7. Deduza impostos para obter seu lucro líquido. No final, podemos tirar os últimos custos, os impostos, dele. Também em uma conta de ganhos e perdas, os impostos são deduzidos apenas no final. Existem vários impostos, como imposto de renda, imposto sobre o volume de negócios (IVA), imposto sobre dividendos e imposto sobre salários. Quanto imposto você tem que pagar depende de coisas como onde a empresa opera e quanto lucro ela faz. Depois de deduzidos os impostos, você obtém o lucro líquido. Este valor pode ser gasto pelos proprietários conforme desejado.

Pontas

- Não se esqueça de incluir os custos operacionais. Os custos de publicidade, cartões de visita e ligações podem não parecer muito, mas juntos você pode atingir rapidamente grandes quantias.

- Observe que você pode determinar sua margem de lucro líquido calculando a porcentagem do preço de venda que acaba se tornando lucro. Em outras palavras, divida o lucro líquido pelas vendas líquidas e converta em porcentagem. Se o volume de negócios líquido for 1€.000, o valor de compra é de € 300 e os custos operacionais totais são de € 200, então sua margem de lucro líquido (€ 1.000 - € 300 - € 200)/€ 1.000 = 0,5 =50%.

Avisos

- Se você administra uma pequena empresa, certifique-se de distinguir entre custos pessoais e custos comerciais. Há uma chance de você incorrer em custos de telefone por uso pessoal, mas também por uso para sua empresa. Nem todos esses custos telefônicos podem ser cobrados como custos operacionais.

Artigos sobre o tópico "Calcular lucro"

Оцените, пожалуйста статью

Popular